En 2026, muchos trabajadores en la edad de jubilación o próximos a ella buscan jubilarse. Pero a pesar de las revalorización aprobada por el Gobierno, lo cierto es que no ha sido el único caso, y menos para las jubilaciones anticipadas. Esto es así, que desde el 1 de enero de 2026, muchos ha visto en el simulador de la Seguridad Social un aviso en el que informan de una incidencia a la hora de calcular la pensión. Este mensaje dice que “deja de ser de aplicación lo dispuesto en el apartado segundo de la disposición transitoria 34” en los casos de jubilación anticipada voluntaria cuando la pensión calculada supera la pensión máxima.

Pero, qué es este mensaje y sobre todo, cómo nos afecta, especialmente entre trabajadores con largas carreras de cotización y bases elevadas por encima de la pensión máxima. Para aclararlo, Alfonso Muñoz Cuenca, funcionario del Instituto Nacional de la Seguridad Social especializado en pensiones y prestaciones, ha publicado un vídeo en el que explica qué está pasando y por qué el cambio tiene un impacto económico muy relevante.

“Es un poco complicado de explicar, pero intentaré hacerlo de manera pausada, separando los conceptos y poniendo algunos ejemplos”, avanza el funcionario. Muñoz comienza recordando el objetivo de esta norma, introducida con la reforma de las pensiones. “El objetivo principal de esta disposición es penalizar a aquellos trabajadores que, al jubilarse anticipadamente bajo la normativa general, no sufrirían una reducción real en su pensión por tener bases muy altas”, explica.

El problema era claro. Un trabajador con una base reguladora elevada podía adelantar la jubilación y, pese a aplicarse coeficientes reductores, seguir cobrando la pensión máxima sin ningún recorte efectivo.

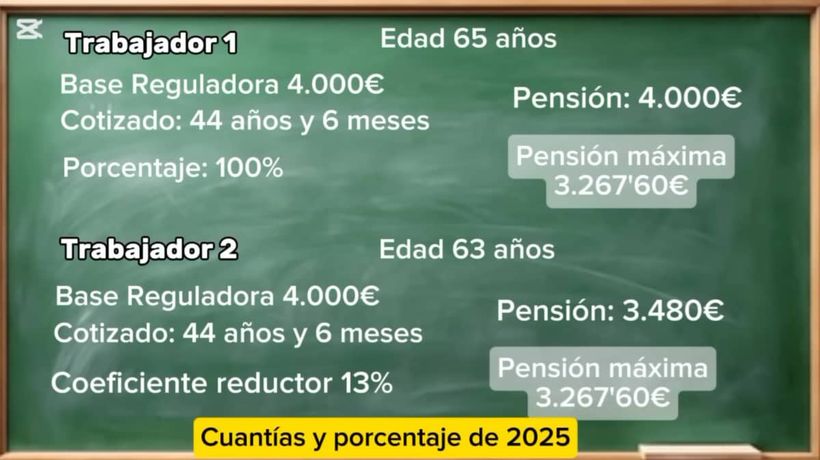

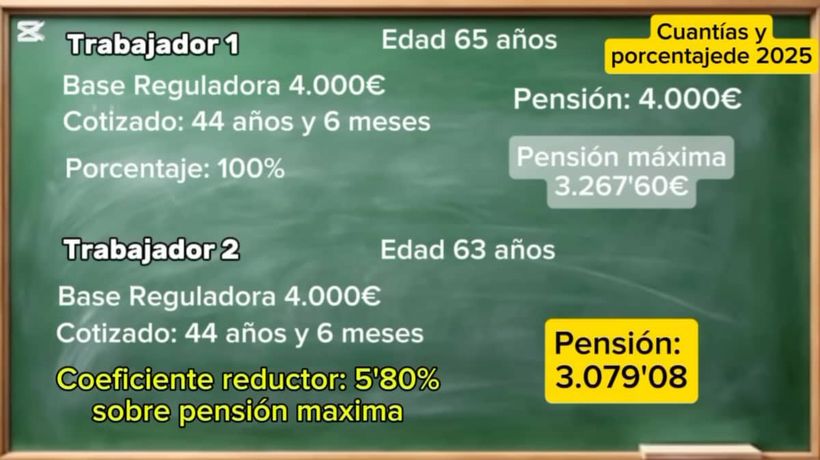

El funcionario lo ilustra con un ejemplo muy concreto: “Un trabajador con una base reguladora de 4.000 euros y 44 años y medio cotizados que se jubila a los 65 años tendría derecho al 100%, es decir, 4.000 euros, pero cobraría la pensión máxima”. Sin embargo, si se jubilaba a los 63 años, tras aplicar los coeficientes generales, “su pensión sería de unos 3.480 euros, que sigue estando por encima del máximo, por lo que seguiría cobrando la pensión máxima”.

Para evitar ese “efecto llamada”, la disposición transitoria 34 de la Ley 21/2021 (se puede consultar en este BOE) estableció coeficientes específicos que se aplicaban directamente sobre la pensión máxima. “En 2025, a ese trabajador se le aplicaría un coeficiente del 5,80% sobre la pensión máxima”, señala Muñoz, lo que dejaba la pensión final en algo más de 3.078 euros mensuales.

El aviso del simulador y el cambio clave en 2026

La novedad para este 2026 es que ese sistema tiene fecha de caducidad. Tal y como aparece ya reflejado en el simulador oficial, “a partir del 1 de enero de 2026 deja de ser de aplicación lo dispuesto en el apartado segundo de la disposición transitoria 34”.

Según explica Muñoz, aunque inicialmente se había previsto un periodo transitorio de diez años, “este finaliza como consecuencia de la evolución de la pensión máxima”. A partir de ese momento, en las jubilaciones anticipadas voluntarias “se aplicarán los coeficientes reductores de carácter general del artículo 208 directamente sobre la pensión máxima”.

Y aquí está el punto clave, ya que esos coeficientes generales son sensiblemente más altos. El impacto económico del cambio es notable. Muñoz pone un ejemplo muy gráfico en el que un trabajador con 38 años cotizados que se jubila dos años antes de la edad legal y cuya pensión supera el tope máximo.

“Con la disposición transitoria 34, se le aplicaba una reducción del 9,10%, cobrando unos 3.053 euros”, explica. Pero desde 2026, al dejar de aplicarse ese régimen especial, “se le aplicaría una reducción del 21% sobre la pensión máxima”.

El resultado es contundente: “Pasaría a cobrar unos 2.654 euros mensuales”, lo que supone “un recorte de unos 400 euros al mes”.

No obstante, el funcionario aclara que no todos los casos se verán afectados. “Se sigue manteniendo lo dispuesto en el punto 3 de la disposición transitoria 34”, subraya, que conserva los coeficientes antiguos en dos supuestos muy concretos.

El primero, cuando “la extinción del contrato ocurrió antes del 1 de enero de 2022 y el trabajador no vuelve a estar de alta más de 12 meses”. El segundo, cuando el despido es posterior, pero deriva de “un ERE, un convenio colectivo, un acuerdo de empresa o un procedimiento concursal aprobado antes del 1 de enero de 2022”.

Diferencia con la jubilación anticipada involuntaria

Muñoz también distingue claramente este escenario del que se da en la jubilación anticipada involuntaria. En estos casos, regulados en el artículo 210.4 de la Ley General de la Seguridad Social, “el importe resultante no podrá ser superior a la cuantía de reducir el tope máximo de pensión en un 0,50% por cada trimestre de anticipación”.

Así, en un adelanto de dos años, “la reducción sería solo del 4%”, lo que dejaría la pensión en torno a los 3.225 euros mensuales, muy lejos del recorte que sufriría una jubilación anticipada voluntaria en 2026.

El mensaje del simulador no es casual. Como advierte el propio organismo, “la Seguridad Social está trabajando para adaptar el simulador a los nuevos criterios”, y mientras tanto, “los cálculos para estas jubilaciones no serán correctos”.

La conclusión de Muñoz es clara, aunque implícita: quienes estén valorando adelantar su jubilación y tengan bases elevadas deberán revisar con lupa las fechas y las consecuencias económicas. Porque, a partir de 2026, jubilarse dos años antes puede salir mucho más caro de lo que muchos esperaban.