La aprobación en el Congreso de los Diputados de la moción presentada por Podemos para eliminar los coeficientes reductores en las jubilaciones anticipadas de quienes han cotizado más de 40 años ha vuelto a poner sobre la mesa un derecho que llevan reivindicando 900.000 jubilados en España. Estos pensionistas todavía se preguntan por qué deben de ser “penalizados de por vida” tras ser los que más cotizaron y aportaron a la Seguridad Social.

La iniciativa salió adelante con una amplia mayoría, con 180 votos a favor y 170 abstenciones, que fueron las del Partido Popular y Vox. Aunque la moción no tiene carácter legislativo, sí insta al Gobierno a modificar la normativa para corregir esta situación. Y detrás de esta victoria parlamentaria hay un nombre propio, siendo Asjubi40, una asociación que representa a más de 900.000 pensionistas y que lleva años defendiendo que estas penalizaciones vulneran el principio de contributividad del sistema.

Alfonso Muñoz Cuenca, funcionario de la Seguridad Social especializado en pensiones, ha publicado un video donde habla sobre este tema y explica, punto a punto, por qué considera imprescindible eliminar estas penalizaciones.

“Aplicar coeficientes reductores a quien ha cotizado más de 40 años atenta contra la contributividad”

Para entender el alcance del debate, Muñoz recuerda los cinco pilares del sistema público de pensiones: reparto, proporcionalidad contributiva, universalidad, gestión pública y suficiencia económica. Y es precisamente sobre el principio de proporcionalidad donde coloca el foco, donde explica que “si un trabajador ha cotizado más de 40 años, ¿cómo es posible que, por jubilarse unos meses antes, se le aplique una penalización de por vida que le sitúa en el mismo porcentaje que quien solo ha cotizado 26 años? Penalizar así vulnera la lógica interna del sistema.”

En este sentido, Alfonso insiste en que a mayor contributividad, es decir, más años trabajados debería corresponder siempre, una mejor pensión. Por eso considera que mantener estos recortes es una anomalía dentro del propio modelo.

En su análisis, Muñoz explica un caso que, a su juicio, evidencia la ruptura del principio de contributividad. “Un trabajador que llega a su edad ordinaria con solo 26 años cotizados percibe el 76% de su pensión. Ahora bien, otro trabajador que ha cotizado 45 años y decide jubilarse cuatro años antes también recibe el 76%. El sistema está equiparando a quien ha aportado la mitad”, señala el funcionario.

A partir de ahí, introduce una comparativa que, según él, resulta igualmente difícil de justificar. “Un funcionario incluido en el régimen de Clases Pasivas puede jubilarse con el 100% de su pensión a los 65 años siempre que acredite 35 años cotizados”, explica. En cambio, en el Régimen General “se exige llegar a los 67 años y acreditar 36 años y medio cotizados (37 en 2027) para poder cobrar la pensión íntegra”.

Pero la cosa no queda aquí, ya que las diferencias se amplían cuando no se alcanza esa carrera laboral. Muñoz recuerda que “en Clases Pasivas se aplica un coeficiente reductor lineal del 3,65% por cada año que falte”, mientras que en el Régimen General “la penalización oscila entre el 4,75% y el 10,5% por cada año de anticipación”, aunque esta depende del total de años cotizados y de si la jubilación anticipada es voluntaria o involuntaria.

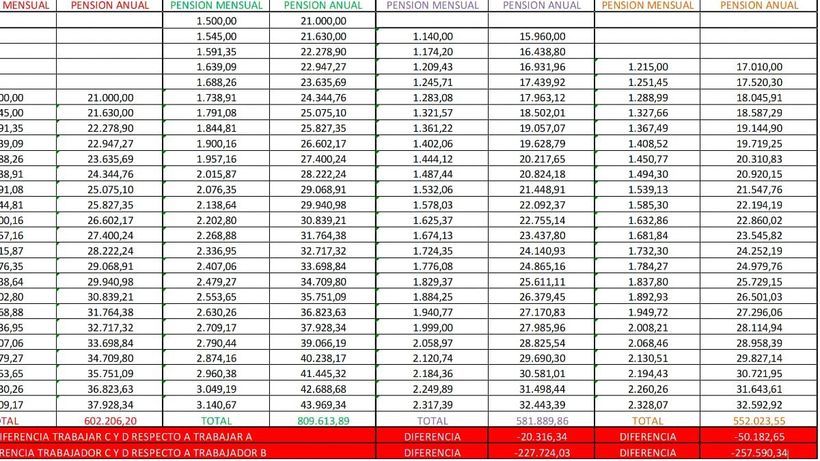

Para entenderlo mejor el funcionario pone el siguiente ejemplo práctico. “Un empleado público con 35 años cotizados sufriría una penalización del 7,3%, mientras que un trabajador del Régimen General con 40 años cotizados que se jubila solo dos años antes soportaría un recorte del 19%. Y todo ello habiendo cotizado siete años más”. Así, para Muñoz, esta es una de las muestras más claras de la desigualdad estructural que genera el actual sistema de penalizaciones.

Estos jubilados pierden hasta 200.000 euros

Muñoz recuerda que estos trabajadores que tienen que jubilarse anticipadamente (muchas veces de forma obligada) pierden bastante dinero en su pensión. Así y según los cálculos de Asjubi40, “un funcionario de Clases Pasivas con 35 años cotizados puede cobrar unos 800.000 euros como pensionista, mientras que un trabajador del Régimen General que se jubila a su edad ordinaria recibe alrededor de 600.000 euros y otro con 45 años cotizados que anticipa su retiro cuatro años apenas alcanza los 582.000”. Para el funcionario, estas diferencias no responden a criterios contributivos, sino a recortes estructurales que no tienen en cuenta el esfuerzo real de las carreras laborales largas.

El Gobierno, sin embargo, mantiene que corregir esta situación tendría un coste elevado. Muñoz recuerda que el Ministerio de Seguridad Social cifró en 2.700 millones de euros anuales el impacto de eliminar los coeficientes reductores. En un informe de 2021, José Luis Escrivá defendía su mantenimiento al señalar que “la anticipación de la jubilación tiene un coste para el sistema”, que solo un 23% de estas jubilaciones afectan a mujeres y que ya existen mecanismos de compensación para carreras muy largas. Muñoz cuestiona ese razonamiento con una frase contundente: “¿Desde cuándo las injusticias se corrigen o no dependiendo de su coste económico?”

El funcionario insiste en que muchos trabajadores con más de 40 años cotizados no anticipan su jubilación por voluntad propia, sino por despidos a los 60 o 61 años, problemas de salud o la imposibilidad de volver al mercado laboral. A ello añade que hay colectivos como bomberos y policías locales que sí pueden jubilarse sin penalización, mientras otros con 40, 45 e incluso 50 años cotizados soportan recortes de por vida.

Además, subraya que “los pensionistas son consumidores de proximidad”, por lo que la eliminación de estas penalizaciones también generaría retorno económico vía IRPF, IVA y actividad local. Con la moción aprobada en el Congreso, el debate ya es ineludible y Muñoz plantea las tres preguntas que ahora quedan abiertas: “¿Lo hará el Gobierno? ¿Cuándo lo hará? ¿Cómo lo hará?”.