La jubilación anticipada siempre ha llevado a recibir un recorte en la pensión, ya que al adelantar la edad de jubilación, se disfrutaba por más tiempo de esta que si se hiciera a la edad ordinaria. Estas “penalizaciones” se incrementaron con la entrada de la Ley 21/2021, que pasaron de ser trimestrales a mensuales, pero no solo eso, sino que si tras aplicar el recorte la pensión máxima siguiera por encima de la pensión máxima fijada para ese año, la Seguridad Social aplicaría un nuevo recorte.

Así lo explica Alfonso Muñoz Cuenca, funcionario de la Seguridad Social especializado en pensiones y prestaciones, en el que desgrana el funcionamiento de este recorte regulado en la disposición transitoria 34 de la Ley 21/2021 (se puede consultar en este Boletín Oficial del Estado).

“El objetivo de esta disposición es muy claro: penalizar a aquellos trabajadores que, jubilándose anticipadamente, no sufrirían ningún recorte efectivo en su pensión”, relata Muñoz, consciente de que se trata de una de las partes más técnicas y menos conocidas de la reforma.

Doble penalización en las pensiones máximas por jubilación anticipada

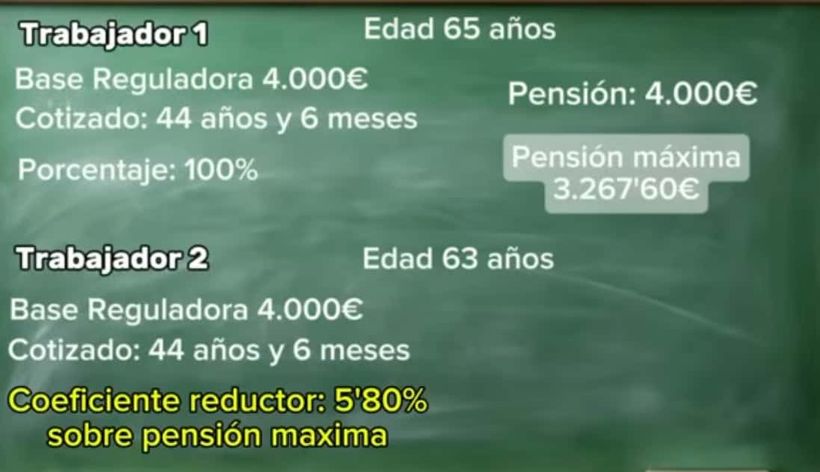

Para entenderlo mejor, Muñoz pone un ejemplo habitual, en el que un trabajador con una base reguladora de 4.000 euros y una carrera de cotización completa, si se jubila a la edad ordinaria, tendría derecho al 100 % de su pensión. Ahora bien, al existir un tope máximo, acabaría cobrando la pensión máxima vigente, situada en 3.267,60 euros mensuales.

Hasta aquí, nada nuevo. El problema aparecía cuando ese mismo trabajador decidía jubilarse de forma anticipada. Aplicando los coeficientes reductores generales, su pensión teórica podía reducirse, por ejemplo, un 13 %. Aun así, el resultado seguía superando la pensión máxima, por lo que en la práctica seguía cobrando exactamente lo mismo. “En estos casos, adelantar la jubilación no tenía ningún efecto negativo real sobre la cuantía final”, explica el funcionario.

Ahora bien, para evitar este “efecto neutral”, la Ley 21/2021 introdujo un mecanismo específico para las pensiones más altas. La disposición transitoria 34 establece que, cuando una persona accede a la jubilación anticipada voluntaria y la pensión resultante sigue siendo superior a la máxima, se aplican coeficientes reductores adicionales directamente sobre la pensión máxima.

Siguiendo el ejemplo anterior, en 2025 el coeficiente aplicable sería del 5,80 %. Esto supone una reducción directa de la pensión máxima, que pasaría de 3.267,60 euros a 3.078,08 euros mensuales. “Aquí sí existe una penalización real por adelantar la jubilación”, subraya Muñoz.

En la siguiente tabla se puede consultar los coeficientes para 2026:

| Meses de Anticipo | Menos de 38 años y 6 meses cotizados | Entre 38 años y 6 m. y 41 años y 6 m. cotizados | Entre 41 años y 6 m. y 44 años y 6 m. cotizados | Más de 44 años y 6 meses cotizados |

|---|---|---|---|---|

| 24 | 9,10% | 8,50% | 7,90% | 6,70% |

| 23 | 8,08% | 7,75% | 7,30% | 6,40% |

| 22 | 7,20% | 7,00% | 6,80% | 6,10% |

| 21 | 6,22% | 6,05% | 5,88% | 5,45% |

| 20 | 5,75% | 5,60% | 5,45% | 5,21% |

| 19 | 5,38% | 5,25% | 5,12% | 4,97% |

| 18 | 4,74% | 4,62% | 4,50% | 4,38% |

| 17 | 4,50% | 4,39% | 4,28% | 4,17% |

| 16 | 4,30% | 4,20% | 4,10% | 4,00% |

| 15 | 3,78% | 3,69% | 3,60% | 3,51% |

| 14 | 3,64% | 3,55% | 3,46% | 3,38% |

| 13 | 3,51% | 3,43% | 3,35% | 3,27% |

| 12 | 3,05% | 2,98% | 2,90% | 2,83% |

| 11 | 2,95% | 2,88% | 2,81% | 2,74% |

| 10 | 2,87% | 2,80% | 2,73% | 2,67% |

| 9 | 2,44% | 2,38% | 2,31% | 2,25% |

| 8 | 2,37% | 2,31% | 2,25% | 2,19% |

| 7 | 2,31% | 2,25% | 2,19% | 2,14% |

| 6 | 1,90% | 1,85% | 1,79% | 1,74% |

| 5 | 1,85% | 1,80% | 1,74% | 1,69% |

| 4 | 1,80% | 1,75% | 1,70% | 1,65% |

| 3 | 1,41% | 1,36% | 1,31% | 1,26% |

| 2 | 1,36% | 1,32% | 1,27% | 1,23% |

| 1 | 1,33% | 1,28% | 1,24% | 1,19% |

En la jubilación anticipada involuntaria se aplica un doble cálculo

La norma distingue entre jubilación anticipada voluntaria e involuntaria, es decir, la que es por voluntad de trabajador a la que es ajena a esta. En los casos de cese no imputable al trabajador, el sistema es más favorable. Según explica Muñoz, se realiza un doble cálculo en el que, por un lado, se aplican los coeficientes reductores generales y, por otro, los coeficientes específicos de la disposición transitoria 34.

La Seguridad Social comparará ambos resultados y reconocerá la pensión más beneficiosa para el trabajador. “Es una forma de proteger a quienes se han visto obligados a abandonar el mercado laboral antes de tiempo”, aclara.

La explicación de Muñoz encaja con la filosofía general de la reforma de las pensiones, que es la de acercar la edad efectiva de jubilación a la edad legal y evitar ventajas injustificadas en las rentas más altas. La Ley 21/2021 reforzó los coeficientes reductores y cambió su forma de aplicación precisamente para introducir mayor equidad y sostenibilidad en el sistema .

Como concluye el funcionario, “adelantar la jubilación ya no es neutro, ni siquiera para quienes alcanzan la pensión máxima”. Un mensaje claro para quienes, con carreras largas y bases elevadas, siguen planteándose jubilarse antes de tiempo.