España lleva más de 15 años aplicando diferentes reformas para garantizar su sistema público de empleo y tapar un agujero estructural que, pese a las cotizaciones récord y herramientas como el Mecanismo de Equidad Intergeneracional (MEI), ha obligado al Estado a inyectar 48.000 de millones extra en el último año. Alemania y España comparten un mismo sistema basado en el sistema de reparto, pero con una gran diferencia, y es que las recetas del país germano para sobrevivir al tsunami demográfico son diametralmente opuestas a las españolas, alejándose de la subida incesante de impuestos al trabajo.

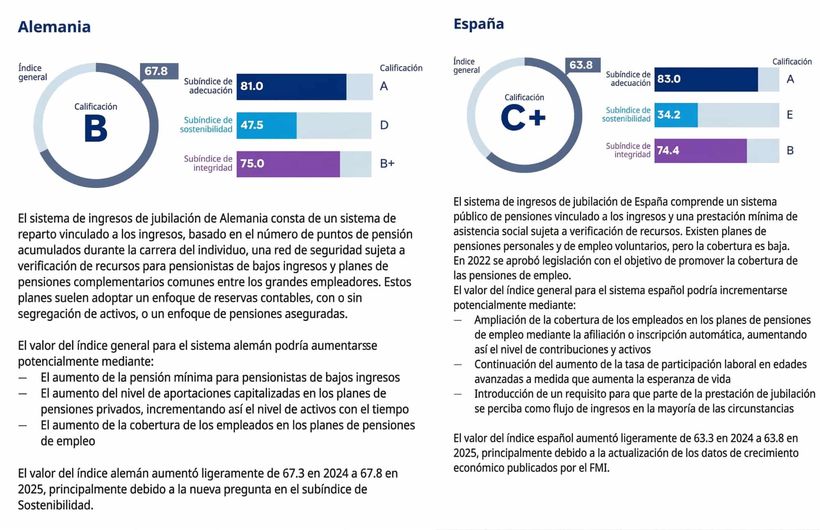

Si miramos al estudio del Mercer CFA Institute Global Pension Index 2025, Alemania obtiene una sólida calificación "B" con 67,8 puntos, superando claramente a España, que se estanca en la categoría "C+" con 63,8 puntos debido a su extrema fragilidad en sostenibilidad a largo plazo.

La diferencia no está en pagar pensiones desorbitadas; de hecho, la pensión pública bruta media en Alemania rondaba los 1.102 euros mensuales en 2023, con una fuerte brecha de género (los hombres percibían unos 1.431 euros y las mujeres apenas 930 euros), cifras que han experimentado revalorizaciones acumuladas de más del 8,5% desde entonces hasta situar la media sobre los 1.200 euros. Lo que es una verdadera lección esta en la forma que tiene de dar incentivos tanto por trabajar como por ahorrar.

El salvavidas de la 'Aktivrente' o los 2.000 euros libres de impuestos

La medida que más llama la atención y que Alemania ha puesto en marcha desde el 1 de enero de 2026 es la Aktivrente (jubilación activa). Esto llega debido a que el país necesita de forma urgente mano de obra y de que “jubilar” a los trabajadores sanos es un lujo inasumible. Por eso, el Gobierno alemán ha decidido premiar en forma de dinero a aquellos trabajadores que deciden retrasar su edad de jubilación, es decir, lo que en España sería una jubilación demorada o activa, parcial o flexible si es compatibilizar trabajo con pensión.

Al igual que en España tenemos la famosa Ley 27/2011, por la que se estableció el aumento progresivo de la edad de retiro hasta los 67 años, la edad legal de jubilación en Alemania también crece y se situará en los 67 años para el año 2031. Bajo la nueva ley, cualquier ciudadano que alcance esa edad y decida seguir trabajando de forma voluntaria, podrá cobrar hasta 2.000 euros mensuales de su salario totalmente libres del impuesto sobre la renta (Lohnsteuer, que en España es el IRPF).

Aunque el trabajador debe seguir abonando las cuotas de su seguro médico y de cuidados, esta exención fiscal le deja un salario neto tremendamente atractivo. Al mismo tiempo, el ciudadano percibe su pensión normal (que sigue tributando de forma habitual), convirtiéndose en un pensionista con "doble ingreso" y un altísimo poder adquisitivo. Con esta jugada, el Estado gana por partida doble: retiene talento frente a la escasez de mano de obra y mantiene a los sénior inyectando dinero en la economía real.

El 'Generationenkapital'

Para evitar que los más jóvenes acaben asfixiados por cotizaciones sociales superiores al 22% en la próxima década, Alemania ha roto el tabú del sistema de reparto puro lanzando el Generationenkapital (Capital Generacional).

En lugar de subir los impuestos indiscriminadamente, el Gobierno federal ha comenzado a inyectar fondos públicos (12.000 millones de euros iniciales mediante préstamos, más 15.000 millones en activos estatales hasta 2028) en un fondo soberano. El objetivo de este ente independiente es invertir agresivamente ese capital en los mercados de valores globales para aprovechar el interés compuesto.

La meta fijada por ley es que este fondo alcance un volumen de 200.000 millones de euros para mediados de la década de 2030. Los rendimientos financieros generados por estas inversiones en bolsa estarán protegidas y se utilizarán de forma exclusiva para frenar la subida de las cuotas de los trabajadores y estabilizar las finanzas de la Seguridad Social.

A pesar de su enfoque en la sostenibilidad y el mercado, Alemania no ha descuidado la paz social. En su última gran reforma, el gobierno protegió por ley una "línea roja" que es, la de la garantía de que el nivel medio de las pensiones no caerá por debajo del 48% del salario medio al menos hasta el año 2032. De hecho, el sistema prevé una importante actualización para este mismo año, con un aumento de las pensiones del 4,24% efectivo a partir del 1 de julio de 2026, aplicable por igual en el este y oeste del país.

Lo que debe de tener en cuenta España

Mientras España fía su estrategia a penalizar la jubilación anticipada y a crear un fondo de reserva (la "hucha de las pensiones") alimentado exclusivamente por nuevas cargas fiscales a las empresas y trabajadores, Alemania mira hacia los mercados de capitales y los incentivos fiscales positivos.

El modelo alemán demuestra que la sostenibilidad demográfica no se consigue forzando a trabajar más años mediante el castigo, sino transformando la jubilación en una transición atractiva y flexible (Aktivrente), y asumiendo que el Estado del Bienestar del siglo XXI necesita urgentemente la rentabilidad de los mercados financieros privados para poder sobrevivir.