La declaración de la Renta de 2026 y correspondiente al ejercicio 2025 comenzará el próximo 8 de abril y se extenderá hasta el 30 de junio. Durante estas fechas, la Seguridad Social recuerda que los beneficiarios del Ingreso Mínimo Vital (IMV) deben presentar el borrador de IRPF. En el caso de estar percibiendo la ayuda y no hacerlo, pueden ver cómo su prestación queda suspendida e incluso esta acción puede llevar a sanciones por parte de la Agencia Tributaria.

Hacienda explica en su página web que, aunque el Ingreso Mínimo Vital es una renta exenta, es obligatorio que tanto el beneficiario como todos los miembros de la unidad de convivencia presenten la declaración anual del IRPF, aunque sea por primera vez. Este trámite es necesario porque la Seguridad Social necesita verificar el nivel de ingresos para comprobar si se siguen cumpliendo los requisitos y, además, para adaptar la cuantía en función de la nueva situación familiar o el nivel de rentas.

Entonces, aunque la Agencia Tributaria exime de hacer la declaración de la Renta a quienes tengan ingresos del trabajo por debajo de 22.000 euros de un solo pagador o menos de 15.876 euros de varios pagadores (siempre que el segundo y siguientes ingresos superen los 1.500 euros), esto no se aplica a los beneficiarios del Ingreso Mínimo Vital. Están obligados a presentarla independientemente de la cuantía de sus ingresos.

No presentar la declaración de la Renta puede llevar a perder el Ingreso Mínimo Vital

No presentar la declaración de la Renta puede llevar a la suspensión del Ingreso Mínimo Vital. La normativa de la Seguridad Social especifica que la suspensión de la prestación tendrá lugar cuando se incumpla, durante dos ejercicios fiscales seguidos, la obligación de presentar la declaración del IRPF.

La suspensión de la prestación no quiere decir que se pierda definitivamente. La Seguridad Social la suspenderá de manera temporal hasta que el beneficiario regule su situación.

Para las familias beneficiarias del Ingreso Mínimo Vital con hijos menores, la Agencia Tributaria recomienda que los progenitores presenten una declaración conjunta de todos los miembros en caso de estar casados. En ausencia de matrimonio, uno de los progenitores podrá presentar la declaración conjunta con los hijos, y el otro su declaración individual.

Esto también afecta a los beneficiarios del Complemento de Ayuda para la Infancia (CAPI). En este sentido, desde la Seguridad Social añaden que la obligación de declarar estos ingresos nace con la percepción de la prestación.

Como hemos dicho, el Ingreso Mínimo Vital es una prestación no contributiva y, por tanto, está exenta, aunque exista obligación de presentar el borrador de IRPF. Ahora bien, las cuantías que superen los 12.600 euros (el equivalente a 1,5 veces el Indicador Público de Renta de Efectos Múltiples, IPREM) deberán declararse como rendimientos del trabajo. En el caso de recibir el IMV junto con otras ayudas de riesgo de exclusión social, como la renta mínima de inserción de una Comunidad Autónoma, solo se debe declarar y tributar por el exceso que supere esos 12.600 euros.

Hay que decir que para este año 2026, la cuantía anual base para una persona beneficiaria individual se ha actualizado a 8.803,20 euros (el equivalente al 100% de las pensiones no contributivas), importe sobre el cual se calculan los incrementos en función del número de miembros de la unidad de convivencia.

¿Qué pasa si me suspenden el Ingreso Mínimo Vital?

La suspensión del Ingreso Mínimo Vital es una medida temporal o cautelar, es decir, que no se pierde definitivamente (que es la extinción), por lo que se puede recuperar. Según el artículo 17 de la Ley 19/2021 (disponible en este BOE), la Seguridad Social puede suspenderla por motivos como no presentar la declaración de la Renta durante dos ejercicios fiscales seguidos, salir al extranjero más de 90 días sin justificarlo ni comunicarlo previamente, o por la pérdida temporal de alguno de los requisitos exigidos.

Si la Seguridad Social te notifica la suspensión de la ayuda, esto es lo que ocurrirá y cómo debes actuar:

- Se paraliza el pago: Dejarás de cobrar tu mensualidad del IMV desde el primer día del mes siguiente a que se produzca la causa de la suspensión o desde que la entidad gestora tenga conocimiento de ella.

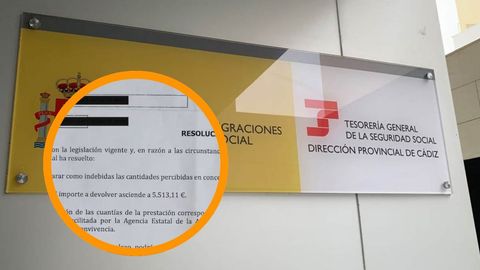

- Posible devolución de cobros: La suspensión del pago no te exime de la obligación de reintegrar a la Seguridad Social las cantidades que, en su caso, hayas podido percibir de manera indebida antes de que paralizaran el ingreso.

- Puedes reanudar el cobro: Si solucionas la incidencia que causó la suspensión (por ejemplo, regularizando tus declaraciones de la Renta) y demuestras que sigues cumpliendo los requisitos, el derecho se reanuda de oficio o a petición tuya. Volverás a devengar la ayuda a partir del primer día del mes siguiente a la fecha en que desaparezcan las causas de la suspensión.

- El peligro del año en blanco: ¡Esta es la regla más importante! Si la suspensión se alarga y se mantiene durante un año completo sin que hayas solucionado el problema, tu derecho a percibir el Ingreso Mínimo Vital quedará extinguido definitivamente. Si eso ocurre, tendrías que volver a tramitar una nueva solicitud desde cero.