La Dirección General de Tributos (DGT), dependiente del Ministerio de Hacienda, ha resuelto que los contribuyentes mayores de 65 años no pueden beneficiarse de la exención del IRPF por la venta de su vivienda habitual si no han residido en ella durante al menos tres años de forma efectiva y continuada. Así lo señala en la consulta vinculante V0241-25, de 5 de marzo de 2025, que analiza el caso de una mujer que pretendía acogerse a esta exención sin cumplir el plazo mínimo de residencia legalmente exigido.

La contribuyente, mayor de 65 años, heredó en 2021 el 50% de una vivienda, y en 2022 adquirió el resto de su hermano. En ese mismo año se empadronó en el inmueble, tras vender su anterior residencia habitual. A lo largo de 2024, se planteó vender la nueva vivienda y preguntaba si se hubiera podido aplicar la exención prevista para mayores de 65 años recogida en la Ley 35/2006, del Impuesto sobre la Renta de las Personas Físicas (IRPF).

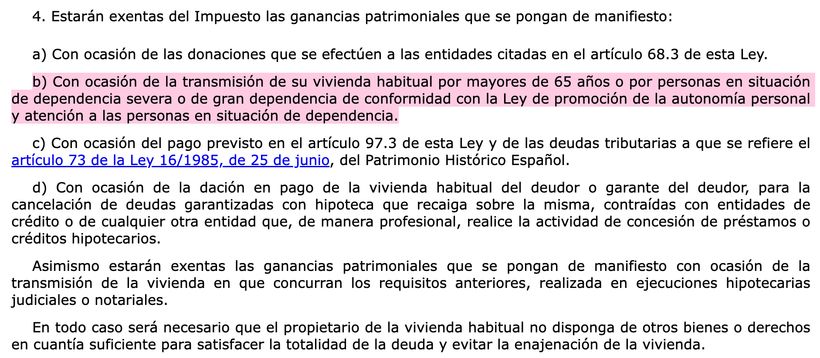

Y es que el artículo 33.4.b) de esta ley establece que “estarán exentas las ganancias patrimoniales que se pongan de manifiesto con ocasión de la transmisión de su vivienda habitual por personas mayores de 65 años”.

La clave está en qué se considera “vivienda habitual”

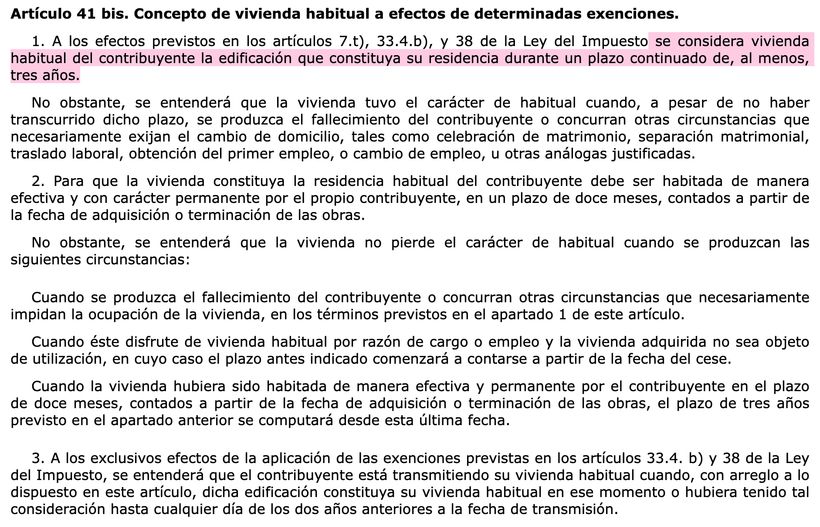

La DGT deniega la aplicación de esta exención, precisamente por el concepto de vivienda habitual. El artículo 41 bis del Reglamento del IRPF (aprobado por Real Decreto 439/2007), define como vivienda habitual aquella “que haya constituido la residencia del contribuyente durante un plazo continuado de, al menos, tres años”. Además, señala que para acreditar esa residencia, el empadronamiento no es suficiente por sí solo.

Aunque la mujer estaba empadronada en la vivienda desde 2022, no había cumplido aún el plazo mínimo de residencia a fecha de la venta, y no alegó ninguna causa excepcional (como dependencia, traslado o matrimonio) que pudiera justificar la interrupción del plazo. Por tanto, la vivienda no podía considerarse habitual a efectos fiscales.

La DGT recuerda que la residencia es una cuestión de hecho que debe acreditarse por cualquier medio de prueba válido en derecho, y que el empadronamiento, por sí solo, no acredita el uso efectivo de la vivienda como habitual

En este caso, al no cumplirse el plazo de uso efectivo de la vivienda de tres años, no se cumplen los requisitos para aplicar la exención en el IRPF y la ganancia obtenida deberá tributar como ganancia patrimonial.