En muchos casos un familiar directo no tiene por qué ser heredero forzoso o legitimario, sino que pueden serlo los familiares colaterales, tales como tíos, sobrinos o cuñados. Estos son considerados, incluso, herederos indirectos, según el Impuesto sobre Sucesiones y Donaciones (ISD). Esto es lo que le ha pasado a Dominga Guzmán, que ha recibido una herencia de un sobrino al que apenas conocía porque este no tenía ascendencia, ni descendencia directa.

Dominga recibió 200.000 euros porque era la persona más próxima al fallecido, que aún estaba viva. A esta situación se suma que el sobrino no había dejado testamento, como han declarado la afectada y su hija en una entrevista en el programa de ‘Y ahora Sonsoles’ de Antena 3.

Se convirtió en un regalo envenenado

La mujer no esperaba recibir una herencia, al menos no de un familiar con el que no mantenía ningún contacto. Al principio, cuando se enteró de la noticia, la recibió como una grata sorpresa, pero ahora, se ha transformado en una pesadilla.

Para poder recibir el importe, inicialmente tuvo que pagar el impuesto correspondiente a Hacienda que, en su caso, supuso la cantidad de 60.000 euros. Sin embargo, más tarde, la institución le pidió justificar unas retiradas en efectivo de la cuenta que su sobrino había hecho un año antes de morir y que alcanzaban los 108.000 euros: “Yo vivía en Córdoba y él en Madrid, ni nos hablábamos, ni nada”, ha indicado al programa para explicar que desconocía lo que hacía con el dinero su sobrino. Pero como Hacienda no tiene esa información y no atiende motivos personales, los herederos son los responsables de pagar la parte proporcional del legado, un total de 308.000 euros. Por lo tanto, le corresponde abonar 45.000 euros más al Estado.

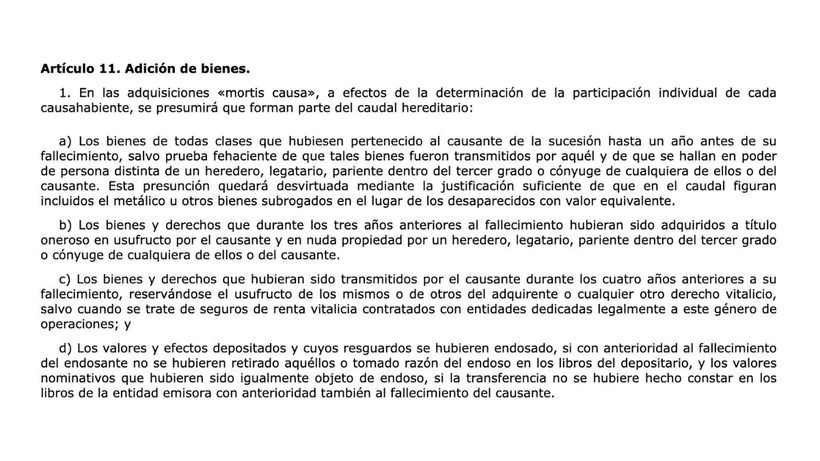

Así lo recoge la Ley

El abogado Álvaro Sánchez, especialista, que ha acompañado a Dominga y a su hija en el programa, ha explicado: “Se puede presumir que los bienes del causante un año antes, son parte de la herencia, así lo recoge el artículo 11”.

Julio Ransés, Inspector de Hacienda del Estado, también ha intervenido en el espacio para aclarar: “Lo justo es lo que dice la Ley y esta contempla una serie de adiciones”, para lo que ha continuado: “se incluirá cualquier bien que existiera durante el último año antes de la fecha de fallecimiento, con lo cuál, si tenemos un saldo bancario antes de la fecha de fallecimiento X y luego no lo hay, pues debemos cuantificar el impuesto como si se hubiera recibido esa cantidad”.

Más control para retiradas de efectivo

El experto ha aclarado por qué se incorporó este apartado: “Antes era habitual que los herederos de una persona que estaba a punto de fallecer, detrajeran de la cuenta corriente las cantidades que quedaran pendientes”. Un movimiento habitual, pero que en su momento complicó el trabajo de Hacienda a la hora de demostrar qué se había hecho con ese dinero porque cualquiera con autorización podía retirarlo: “Nos perjudicaba y también a sus legítimos herederos”.

La anciana, ajena a esta regulación, por la actividad financiera de su sobrino, se ha mostrado disgustada: “Yo no sé qué hizo con ello, esta ley es una trampa que perjudica a los ciudadanos”.