El Tribunal Superior de Justicia de Madrid ha anulado la liquidación de 3.395 euros girada a un heredero por la Comunidad de Madrid al considerar que la adjudicación íntegra de una vivienda indivisible con compensación en metálico a su hermana no constituye una compraventa entre herederos, sino un exceso de adjudicación. En consecuencia, dicha operación no tributa por el Impuesto sobre Transmisiones Patrimoniales (ITP).

Según la sentencia de 7 de julio de 2025, el heredero y su hermana aceptaron la herencia de su padre, compuesta casi exclusivamente por una participación del 63,22% en una vivienda y un saldo de 1.262 euros en una cuenta. Para evitar el condominio (que dos o más personas tengan derechos sobre un mismo bien), el hijo se adjudicó la totalidad de la participación indivisa del inmueble (valorada en 112.978 euros), compensando a su hermana con una transferencia de 55.857,78 euros.

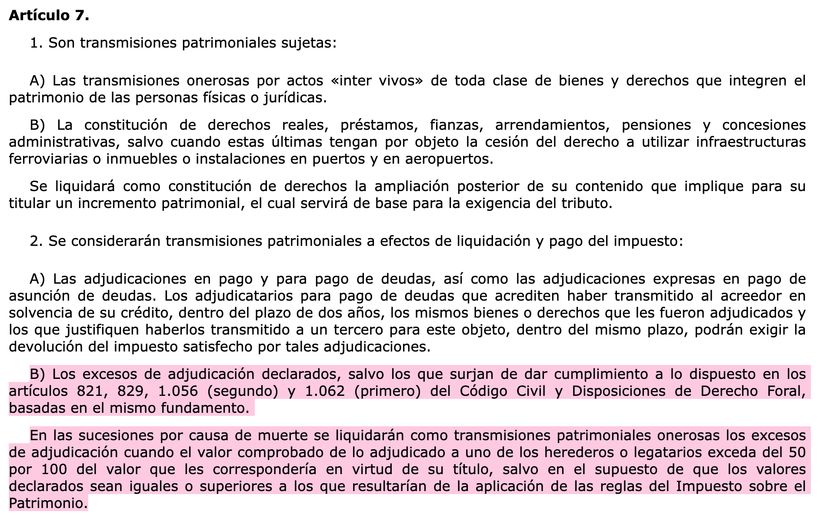

La Administración madrileña entendió que este exceso de adjudicación debía tributar como una transmisión patrimonial onerosa, algo que confirmó el Tribunal Económico-Administrativo Regional (TEAR) de Madrid al entender que el artículo 27.3 de la Ley del Impuesto sobre Sucesiones y Donaciones, obliga a liquidar como transmisiones patrimoniales los excesos de adjudicación que superen el 50 % del haber hereditario teórico de uno de los coherederos.

No se trata de una transmisión onerosa y, por tanto, no paga ITP

Sin embargo, el TSJ corrigió esta interpretación, recordando que el artículo 1062 del Código Civil permite adjudicar un bien indivisible a uno de los partícipes, siempre que se compense al resto en metálico. El tribunal dejó claro que “no se trata de una transmisión onerosa entre coherederos, sino de la adjudicación de un bien indivisible conforme a lo dispuesto en el Código Civil”.

En consecuencia, el artículo 7.2.B) del Texto Refundido de la Ley del ITP y AJD excluye de tributación los excesos de adjudicación derivados de la indivisibilidad del bien.

El tribunal citó también la doctrina consolidada del Tribunal Supremo (STS de 28 de junio de 1999 y STS de 30 de octubre de 2019, entre otras), que confirma que dichos excesos no generan tributación en el ITP, por ser una causa legítima de extinción del condominio.

Añadió que “el hecho imponible del ITP no concurre en la extinción del condominio sobre bienes indivisibles, siempre que se cumpla la obligación de compensar en metálico al resto de coherederos”.

Por todo ello, el TSJ declaró improcedente la liquidación y ordenó la devolución de los 3.395,20 euros indebidamente ingresados por el heredero, junto con los intereses legales. No obstante, la sentencia no fue firme y contra ella cabía recurso de casación ante el Tribunal Supremo.