Es muy habitual pensar que rechazar una herencia para que la reciba un hermano o un hijo concreto es un acto de generosidad exento de costes, pero la realidad fiscal es bien distinta. Esa decisión aparentemente altruista y sin mala fe activa la maquinaria de la Agencia Tributaria, aplicando una doble carga impositiva. La normativa es clara y considera que para regalar algo primero tienes que hacerlo tuyo. Por tanto, Hacienda interpreta que si señalas a un beneficiario al renunciar, primero has aceptado la herencia y acto seguido la has donado.

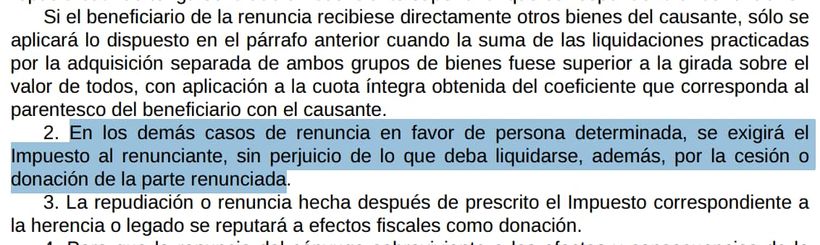

Esta mecánica se detalla en el artículo 58.2 del Reglamento del Impuesto sobre Sucesiones y Donaciones (disponible en este BOE), el cual establece que en los casos de renuncia en favor de persona determinada se exigirá el impuesto al renunciante. El texto explica que esto se aplica sin perjuicio de lo que deba liquidarse además por la cesión o donación de la parte renunciada. La ley no ve un rechazo, sino dos transmisiones distintas que ocurren en un mismo acto y ambas deben pasar por caja.

De este modo Hacienda entiende que el renunciante nunca deja de ser heredero a los ojos de pagar impuestos. Al designar a quién van sus bienes, está ejerciendo un poder de disposición sobre ellos que solo tiene un propietario. La consecuencia es que la Agencia Tributaria girará primero una liquidación por el Impuesto de Sucesiones al renunciante original y posteriormente exigirá el Impuesto de Donaciones al beneficiario final, en otras palabras, pagar dos veces el impuesto.

El coste de confundir renuncia con donación

Sobre este tema hay que tener claro el matiz del “parentesco penalizado” que regula el artículo 58.1 de la citada ley. En una renuncia pura y simple, el renunciante se aparta y la herencia pasa al siguiente en la línea sucesoria, pagando un solo impuesto, ya que no la acepta. Ahora existe un riesgo técnico que pocos conocen y es que si el que renuncia tiene un gran patrimonio previo, Hacienda podría aplicar su coeficiente multiplicador al beneficiario. Esto significa que un familiar adinerado que renuncia para ayudar a otro con menos recursos podría estar encareciendo involuntariamente la factura fiscal de este último.

También hay tener presente sobre la trampa de la sociedad de gananciales detallada en el artículo 58.4, ya que es frecuente que tras el fallecimiento de un cónyuge el viudo o viuda renuncie a sus gananciales para beneficiar a los hijos. La normativa castiga severamente esto considerándolo donación salvo que esa renuncia se hubiera formalizado en escritura pública antes del fallecimiento, una previsión que casi nadie realiza.

Tampoco es viable la estrategia de esperar a que prescriba el impuesto para renunciar. El artículo 58.3 es tajante al establecer que cualquier renuncia realizada después de la prescripción del impuesto se reputará fiscalmente como una donación. El legislador cierra así la puerta a cualquier intento de eludir el tributo por el mero paso del tiempo convirtiendo la espera en una carga tributaria adicional.

Un caso práctico de doble imposición

Imaginemos que Ana fallece dejando un piso a su hijo Pedro, pero Pedro quiere que esa vivienda sea para su propia hija, la nieta de Ana. Pedro acude al notario y renuncia a la herencia “a favor de” su hija. Pedro cree que así se aparta de la ecuación, pero Hacienda aplica el artículo 58.2 del Reglamento.

La Administración exigirá a Pedro el Impuesto de Sucesiones por heredar el piso de su madre. Inmediatamente después exigirá a la hija de Pedro el Impuesto de Donaciones por recibir el piso de su padre. Pedro habrá pagado impuestos por un piso que nunca llegó a habitar y su hija pagará por una donación en lugar de una herencia. Si Pedro se hubiera limitado a aceptar y su hija a recibir, el coste habría sido desproporcionado, pero la ley asume esa ficción fiscal al existir una traslación de dominio voluntaria.

La alternativa de la renuncia pura y simple

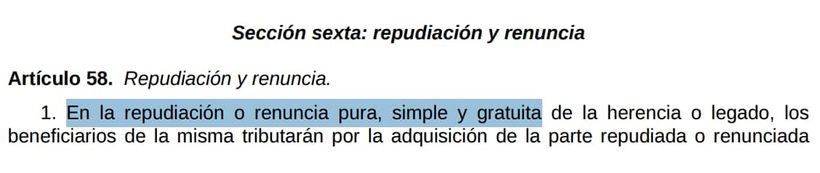

Para evitar este escenario, la única vía que contempla la normativa es la repudiación o renuncia pura, simple y gratuita regulada en el artículo 58.1 de la Ley. En este supuesto, los beneficiarios tributan por la adquisición de la parte renunciada aplicando el coeficiente que corresponda a su patrimonio preexistente.

Si Pedro hubiera realizado una renuncia pura y simple, legalmente se consideraría que nunca heredó. La parte de Pedro pasaría a los siguientes herederos forzosos o legítimos según el Código Civil. Si su hija fuera la siguiente en la línea de sucesión por derecho de representación, ella recibiría el piso directamente de su abuela Ana. En ese caso solo se pagaría un Impuesto de Sucesiones calculado sobre la herencia de la abuela a la nieta, evitando así el temido efecto multiplicador del impuesto de donaciones.