Hacienda ya ha enviado las notificaciones, comúnmente conocidas como “cartas del miedo”, a los contribuyentes que no realizaron correctamente la declaración de la Renta este año. La Agencia Tributaria puede enviar estas notificaciones por dos motivos principales: no haber presentado la declaración cuando se estaba obligado a hacerlo, o habiéndola presentado, no haber procedido al pago, ya sea en un único abono o en varios plazos. Las sanciones pueden oscilar entre los 100 euros y hasta un 150% del importe a pagar, dependiendo del motivo y de si la declaración resulta a pagar o a devolver.

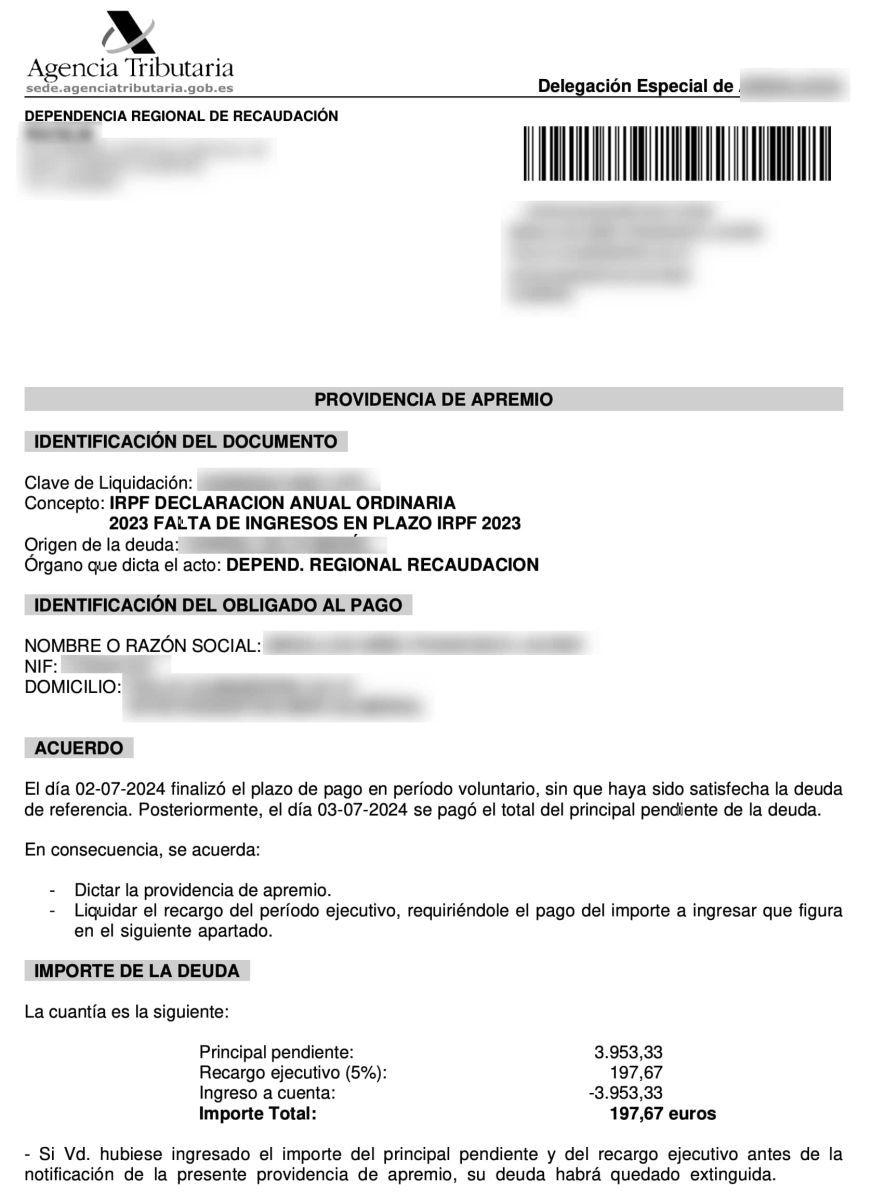

Uno de estos casos es el reportado por un lector a NoticiasTrabajo, a quien le ha llegado una sanción de casi 200 euros (197,67 euros) por no haber procedido a pago en la fecha marcada por la Agencia Tributaria, que fue el pasado 2 de julio de 2024. Esto produce, según la carta enviada por Hacienda, unos intereses de demora del 5%.

En este caso, el contribuyente afirma que contaba con saldo en la entidad bancaria, pero, aun así, el banco procedió a devolverlo, ya que los datos de la declaración eran de su marido. Al percatarse del error, pagó el importe, pero, aun así, como ya había expirado el plazo voluntario, Hacienda emitió una notificación con la sanción de 197,67 euros, pues el resto de importe ya había sido satisfecho.

Ahora, la Agencia Tributaria da un plazo de 20 días para pagar la sanción. En este sentido, la administración dice que “Si ha recibido este documento en la primera quincena del mes, el plazo de pago finaliza el día 20 del mismo mes” y continúa diciendo “Si ha recibido este documento entre el 16 y el último día del mes, el plazo de pago finaliza el día 5 del mes siguiente”. En el caso de que el último día de pago fuera sábado, domingo o festivo, se extenderá el plazo al siguiente día hábil.

Además, Hacienda avisa que si no se realiza el pago “se procederá al embargo de sus bienes y derechos en cantidad suficiente para cubrir el importe de la deuda, recargo, intereses de demora y costas del procedimiento.” En el caso de no poder hacer frente a la deuda, la Agencia Tributaria permite el aplazamiento o fraccionamiento de la deuda, pero hay que solicitarlo.

Cuáles son las sanciones que puede enviar Hacienda por carta

Si un contribuyente no presenta su declaración en el plazo establecido, Hacienda aplica un recargo que aumenta con el tiempo. En el primer mes de retraso, el recargo es del 1% sobre el importe a pagar, incrementándose en un 1% adicional por cada mes de retraso hasta alcanzar el 15% si la declaración se presenta con más de 12 meses de demora. Además, se suman los intereses de demora correspondientes.

En los casos en que Hacienda detecte la falta de presentación, la sanción puede oscilar entre el 50% y el 150% de la deuda, especialmente si se considera que ha habido un perjuicio económico para la Administración o si el contribuyente reincide en su incumplimiento.

Las sanciones para quienes no reciban la carta

En situaciones donde el contribuyente no haya presentado la declaración, pero no haya recibido la notificación de Hacienda, es posible regularizar la situación por iniciativa propia. En estos casos, si la declaración resulta a 0 o a devolver, la sanción será de 100 euros. Sin embargo, si es Hacienda quien detecta la falta, la multa ascenderá a 200 euros.

En ambos casos, si el contribuyente hace el pago en el periodo voluntario (5 días hábiles), se aplica una reducción del 25% en la sanción.

Si la declaración de la Renta se presenta, pero no se abona la cantidad adeudada, Hacienda también puede imponer recargos. Si el contribuyente informa del impago de forma voluntaria, el recargo será del 5%. En caso de que sea la Agencia Tributaria quien detecte el impago, el recargo puede variar entre el 10% y el 20%.