")

La Dirección General de Tributos (DGT), de la cual depende el Ministerio de Hacienda, explica que los herederos de un familiar fallecido pueden recibir los bienes de la herencia sin tener que asumir el pago de las multas y sanciones tributarias que este tuviera pendientes. Así lo establecen los artículos 39.1 de la Ley 58/2003 y 6 del Reglamento Sancionador Tributario, las cuales diferencian entre las deudas por impuestos impagados y las sanciones impuestas por infracciones.

Esta situación suele darse cuando los herederos de un contribuyente fallecido se disponen a aceptar la herencia y descubren que el causante mantenía expedientes sancionadores abiertos con la Agencia Tributaria. La cuestión planteada es si dicha sucesión obligará a los familiares a responder con su patrimonio o con el de la herencia frente a esas penalizaciones económicas exigidas por el fisco.

La normativa explica que, con carácter general, las obligaciones tributarias pendientes de personas físicas sí se transmiten a los herederos. Por tanto, los familiares que aceptan una herencia asumen la posición del fallecido frente a Hacienda. Ahora bien, esta regla tiene una excepción y es cuando se trata de sanciones, basándose en el principio de que la culpa y el castigo no se heredan.

Eso sí, Hacienda explica que esta extinción solo afecta a las sanciones tributarias. Las deudas tributarias ordinarias, es decir, la cuota del impuesto que el fallecido dejó de pagar en su día (por ejemplo, en el IRPF o el IVA), sí se integran en la masa hereditaria y pueden ser exigidas a los herederos.

La extinción de las sanciones se aplica de forma automática tras el fallecimiento

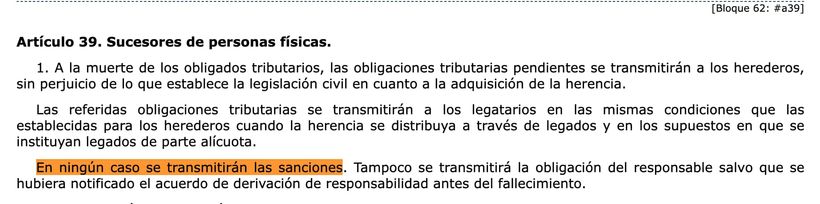

En este sentido, el artículo 6 del régimen sancionador tributario (disponible en este BOE) establece de forma expresa la extinción de las sanciones tributarias en sucesiones “mortis causa”. Según la ley, las sanciones tributarias no se transmitirán a los herederos o legatarios a la muerte de los sujetos infractores. Esta exención de pago se aplica a cualquier multa impuesta por la Administración.

Tributos señala que, una vez que el fisco tiene conocimiento del deceso, el cobro de las sanciones liquidadas y notificadas con anterioridad a la muerte del sujeto infractor se suspenderá y la deuda correspondiente a las mismas se declarará extinguida.

Por tanto, acreditado el fallecimiento del contribuyente, la deuda derivada de la sanción desaparece y no se integra en el pasivo de la herencia ni recae sobre los familiares.

Qué ocurre con las deudas tributarias ordinarias y cómo protegerse

La normativa también recuerda que no cualquier deuda se beneficia de esta exención. Dado que el resto de las obligaciones tributarias pendientes del causante sí se exigen a sus sucesores, los herederos pueden verse en la obligación de hacer frente a los impuestos no pagados.

Para evitar que estas deudas tributarias comprometan el patrimonio personal del heredero, el Código Civil ofrece la posibilidad de aceptar la herencia a beneficio de inventario.

El artículo 1023 del Código Civil explica que aceptar la herencia bajo esta fórmula produce un efecto protector clave, que es que el heredero no queda obligado a pagar las deudas y demás cargas de la herencia sino hasta donde alcancen los bienes de la misma. Este matiz es clave, ya que garantiza que no se confundan los bienes particulares del heredero con los que pertenecen a la herencia, permitiendo aplicar la protección incluso si las deudas de impuestos con Hacienda superaran el valor de los bienes heredados.