La Dirección General de Tributos (DGT), organismo dependiente del Ministerio de Hacienda, ha aclarado que, en determinados casos,los mayores de 65 años pueden evitar pagar IRPF al vender su vivienda u otros bienes si reinvierten el dinero en una renta vitalicia. Así lo recoge en la consulta vinculante V0154-26, de 27 de enero de 2026, en la que analiza el caso de un contribuyente de 85 años que pretende acogerse a esta exención fiscal.

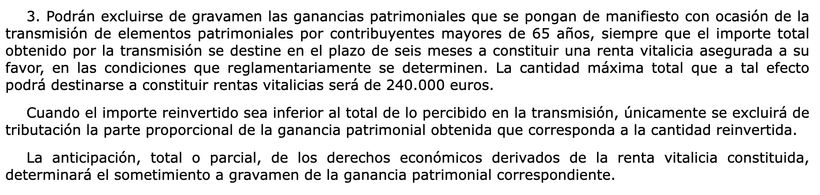

La clave está en el artículo 38.3 de la Ley 35/2006 del IRPF, en el que se establece que las ganancias patrimoniales obtenidas por mayores de 65 años pueden quedar exentas si el importe total de la venta se destina, en un plazo de seis meses, a constituir una renta vitalicia asegurada. Además, la propia norma fija un límite máximo de 240.000 euros (que opera como límite acumulado para el conjunto de reinversiones realizadas) y señala que, si se reinvierte menos, la exención se aplicará de forma proporcional.

En su respuesta, la DGT no introduce un criterio nuevo, sino que recuerda que este beneficio fiscal solo puede aplicarse si se cumplen estrictamente todas las condiciones previstas tanto en la ley como en su desarrollo reglamentario.

Ser mayor de 65 años no garantiza la exención automática

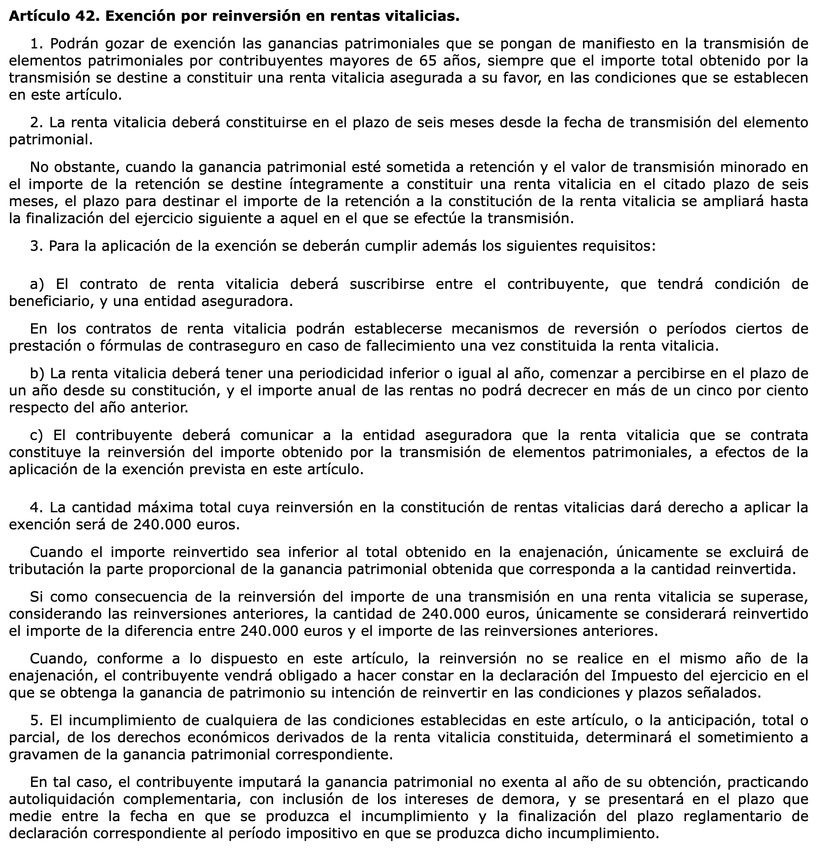

La DGT deja claro que no basta con tener más de 65 años para evitar tributar. Para aplicar la exención es necesario cumplir los requisitos establecidos en el artículo 42 del Reglamento del IRPF (Real Decreto 439/2007), que desarrolla el citado artículo 38.3 de la ley.

En concreto, Hacienda señala que la renta vitalicia debe constituirse en el plazo de seis meses desde la venta, contratarse con una entidad aseguradora y comenzar a percibirse en el plazo máximo de un año. Además, debe tener una periodicidad igual o inferior al año y su cuantía no puede disminuir en más de un 5% respecto al ejercicio anterior.

Asimismo, la normativa exige que el contribuyente comunique a la aseguradora que el contrato de renta vitalicia constituye la reinversión del importe obtenido, requisito necesario para poder aplicar la exención.También deberá dejar constancia en la declaración del IRPF de su intención de reinvertir cuando la reinversión no se realice en el mismo ejercicio en que se produce la transmisión.

Por otro lado, en los casos en los que la transmisión esté sujeta a retención, si el importe percibido neto se reinvierte en el plazo de seis meses, el plazo para reinvertir la parte correspondiente a la retención se amplía hasta la finalización del ejercicio siguiente.

De este modo, la DGT insiste en que la ventaja fiscal está condicionada a que la operación responda realmente a la constitución de una renta vitalicia en los términos exigidos por la normativa.

Las condiciones del producto pueden hacer perder el beneficio fiscal

Uno de los aspectos más relevantes de la consulta es el análisis de las condiciones de la renta vitalicia, especialmente cuando incluye garantías en caso de fallecimiento.

En este punto, la DGT se apoya en la disposición adicional novena del Reglamento del IRPF, aplicable a estos contratos, que establece límites muy concretos. Por ejemplo, en caso de reversión solo puede existir un beneficiario, los periodos garantizados no pueden superar los diez años y, en los supuestos de contraseguro, el capital a percibir en caso de fallecimiento no puede exceder de determinados porcentajes decrecientes con el paso del tiempo.

La DGT advierte que el incumplimiento de cualquiera de estos requisitos, o la disposición anticipada, total o parcial, del capital de la renta vitalicia, supondrá la pérdida de la exención. En ese caso, el contribuyente deberá tributar por la ganancia patrimonial en el ejercicio en que se obtuvo, presentando una autoliquidación complementaria con los correspondientes intereses de demora.

Por último, Hacienda recuerda que se trata de una cuestión que depende de las condiciones concretas de cada contrato. Por ello, será el contribuyente quien deba acreditar que cumple todos los requisitos exigidos por la normativa para poder beneficiarse de esta exención fiscal, conforme a lo previsto en la Ley General Tributaria.