El Gobierno ha aprobado para este 2026 y publicado el Boletín Oficial del Estado (BOE) la aprobación del Real Decreto-ley 16/2025, una norma que modifica tanto la Ley del IVA como la del IRPF para prorrogar un año más los límites vigentes del régimen de estimación objetiva (conocido popularmente como “módulos”). Esto supone un alivio fiscal para miles de pequeños empresarios y profesionales (como transportistas, hosteleros o comerciantes) que temían un endurecimiento de los requisitos que les obligara a tributar por sus beneficios reales y a llevar una contabilidad mucho más compleja. Gracias a esta medida, los límites de facturación que marcan la expulsión del sistema se mantendrán congelados durante todo el ejercicio 2026.

Para acceder a esta simplicidad administrativa, la ley explica que no se pueden superar ciertos volúmenes de rendimientos íntegros en el año inmediato anterior. Es decir, que para tributar por módulos en 2026, tus ingresos de 2025 no deben haber rebasado las cifras que detallamos a continuación. Esta prórroga evita la entrada en vigor de los límites originales de la Ley del IRPF (que son mucho más bajos y estrictos) y permite planificar el año fiscal con las mismas reglas de juego que hasta ahora.

Hay que tener muy presente una fecha clave en el calendario (el plazo para renunciar a este sistema o revocar una renuncia anterior finaliza el 31 de enero de 2026), por lo que dispones de todo el mes de enero para decidir si te compensa seguir en módulos o pasarte a estimación directa.

Cuáles son los límites para no quedar excluido (La barrera de los 125.000 y 250.000 euros)

La normativa diferencia claramente entre el volumen total de ingresos de la actividad y el volumen de facturación emitido específicamente a otros empresarios o profesionales. Es aquí donde reside el punto crítico para muchos autónomos, ya que superar cualquiera de los dos umbrales supone la expulsión automática del sistema al año siguiente.

El límite general de ingresos (hasta 250.000 euros). Es el techo máximo de facturación bruta anual. Si la suma de todas tus ventas o prestaciones de servicios (incluidas las operaciones exentas de IVA) no supera esta cifra, cumples el primer requisito.

- Límite general (250.000 euros anuales).

- Qué computa (la totalidad de los ingresos íntegros derivados de la actividad, excepto los agrícolas, ganaderos y forestales que tienen su propia normativa).

- Consecuencia (si facturas 250.001 euros, al año siguiente pasas obligatoriamente a Estimación Directa).

El límite específico de facturación a empresas (hasta 125.000 euros). Este es el límite que suele provocar más expulsiones inadvertidas. Se aplica cuando emites facturas a otros empresarios o profesionales que actúan como tales (es decir, cuando tu cliente no es el consumidor final y te pide factura con retención o para deducirse el gasto).

- Límite específico (125.000 euros anuales).

- A quién afecta (especialmente a transportistas, carpinteros o albañiles que trabajan como subcontratas para otras empresas).

- Precaución (basta con superar este sub-límite, aunque tu total general no llegue a los 250.000 euros, para quedar fuera del sistema).

A modo de resumen visual, la tabla de límites para 2026 queda así:

| Concepto | Límite Anual (Prórroga 2026) | Límite si no hubiera prórroga |

|---|---|---|

| Volumen Total Ingresos | 250.000 € | 150.000 € |

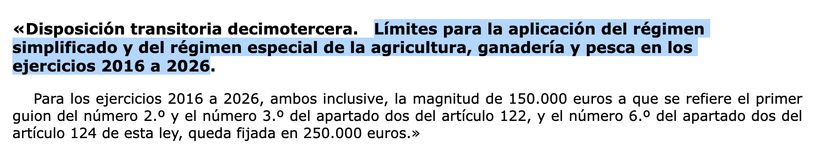

| Facturación a Empresas | 125.000 € | 75.000 € |

| Volumen de Compras | 250.000 € | 150.000 € |

Ahora, hay que leer la letra pequeña del BOE, la cual especifica que para el cómputo de estas magnitudes (deben sumarse no solo las operaciones del propio autónomo, sino también las desarrolladas por el cónyuge, descendientes y ascendientes, así como por entidades en atribución de rentas en las que participen) siempre que las actividades sean idénticas o similares y compartan una dirección común. Además, recuerda que las subvenciones corrientes o de capital no computan para calcular este volumen de ingresos.

Ejemplo práctico

Para entender el impacto de los dos límites, imaginemos a un transportista autónomo con una furgoneta. En 2025, ha facturado un total de 180.000 euros. De esa cantidad, 100.000 euros corresponden a servicios prestados a empresas de logística (que le exigen factura formal) y 80.000 euros a mudanzas para particulares. Al revisar sus cuentas para 2026:

- Su volumen total (180.000 euros) está por debajo del límite general de 250.000 euros. (Cumple el primer requisito).

- Su facturación a empresas (100.000 euros) está por debajo del límite específico de 125.000 euros. (Cumple el segundo requisito).Resultado: En 2026 podrá mantenerse en módulos, pagando una cuota fija trimestral independientemente de sus beneficios reales.

Ahora bien, si ese mismo transportista hubiera facturado 130.000 euros a las empresas de logística y solo 20.000 a particulares (Total 150.000 euros), aunque su total es menor, habría superado el límite específico de 125.000 euros. En consecuencia, en 2026 quedaría excluido de módulos y tendría que tributar en Estimación Directa, pagando IRPF sobre su beneficio real (Ingresos menos Gastos), lo que suele suponer una carga fiscal y administrativa mayor.