Hasta hace poco una de las grandes batallas de las empleadas del hogar es que no contaban con un salario mensual establecido y, en muchos casos, ni siquiera desarrollaban sus tareas bajo la protección de un contrato de trabajo, sino que trabajaban en B.

Para acabar con esta lacra en materia de derechos laborales, desde febrero de este mismo año 2021, la ministra de Trabajo y Economía Social, Yolanda Díaz, ha puesto en funcionamiento un Plan de Actuación para regularizar los salarios y cotizaciones a la Seguridad Social del sector de las empleadas domésticas.

Esta nueva campaña, llevada a cabo por Inspección de Trabajo y Seguridad Social (ITSS), tiene como objetivo la regularización de los salarios que se encuentren por debajo del Salario Mínimo Interprofesional (SMI) y, por tanto, la correlativa regularización de las cotizaciones a la Seguridad Social por parte del empleador.

¿Cuánto tiene que cobrar una empleada del hogar?

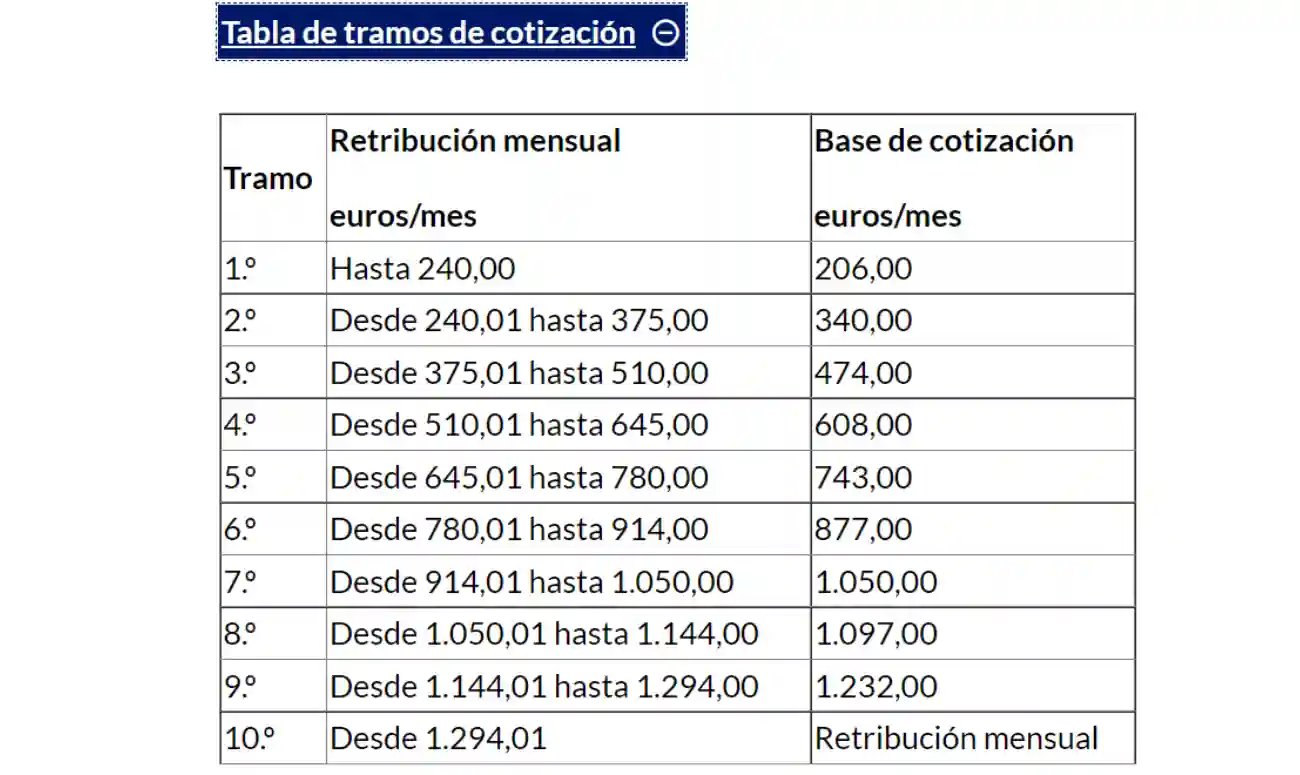

La Seguridad Social establece que la cuota a pagar a una empleada del hogar se determina en función de un sistema de tramos. En este sentido, habrá que tener en cuenta que el salario para una trabajadora doméstica tiene que ser igual o mayor al Salario Mínimo Interprofesional (SMI) establecido para cada año.

Una empleada de hogar que trabaje 40 horas semanales deberá cobrar cómo mínimo el Salario Mínimo Interprofesional. El SMI para 2021 son 950 euros al mes repartidos en 14 pagas. Si se acuerda prorratear las pagas extras, es decir cobrar 12 nóminas, el salario deberá de ser 1.108,33 euros al mes. A todo ello habría que sumarle 30 días naturales de vacaciones pagadas al año.

Existe también la posibilidad de que la empleada del hogar solo trabaje unas cuantas horas al día realizando ciertas tareas domésticas, por lo que en este caso, si el trabajo se distribuye por horas, se aplicará el coste mínimo por jornadas por horas fijado por el SMI en 7,43 euros la hora para 2021. Una jornada laboral completa serían 31,66 euros.

Tablas salariales de las empleadas del hogar en 2021

-

14 Pagas: Nómina de 950 euros x 14 pagas + 30 días de vacaciones.

-

13 Pagas: Nómina de 1.023 euros x 13 pagas + 30 días de vacaciones.

-

12 Pagas: Nómina de 1.108,33 euros x 12 pagas + 30 días de vacaciones.

-

Salario Anual: 13.300,00 euros SMI 950 euros x 14 pagas.

¿Cuánto debe cotizar una empleada del hogar a la Seguridad Social?

En primer lugar, es importante recordar que tanto el empleador como el trabajador están obligados a cotizar a la Seguridad Social cada mes, cualquiera que sea el número de horas de trabajo al día o a la semana.

La finalidad de estas cotizaciones es asegurar ciertos derechos a futuras prestaciones, aunque a día de hoy el subsidio por desempleo, más conocido como paro, no está cubierto.

Por otra parte, también cabe mencionar que la cuota o pago a la Seguridad Social se compone de dos partes: la aportación del empleador y la aportación del trabajador, aunque si bien el trabajador en menor proporción.

Empleadas del hogar: Cotización en 2021 a la Seguridad Social

El tipo de cotización por contingencias comunes será el 28,30%: siendo el 23.60% a cargo del empleador y el 4.70% a cargo del empleado. El de contingencias profesionales será del 1,5% a cargo del empleador.

A continuación, se presentan las tablas de cotización en el Sistema Especial de Empleados de Hogar dispuesto en el Régimen General de la Seguridad Social en función de lo establecido en el artículo 19 de la Ley de Presupuestos Generales del Estado para el año 2021.

¿Quién debe pagar a la Seguridad Social?

La persona que tramite el alta debe ingresar las cuotas a la Seguridad Social, por lo que, puede corresponder al empleador o al trabajador, siempre que en el contrato se establezca que trabaja menos de 60 horas al mes.

Si el empleador paga las cuotas, deberá descontar del salario del trabajador la parte correspondiente a la aportación del trabajador. Sin embargo, si el responsable de ingreso de las cuotas es el trabajador, el empleador deberá abonar la parte de la cuota que le corresponde.

¿Qué pasa si no doy de alta a mi empleada del hogar?

Desde el 1 de abril de 2021 si el empleador no ha declarado el salario actual ante la Tesorería General de la Seguridad Social se iniciarán actuaciones inspectoras de comprobación por parte de la ITSS y se aplicará la normativa general en materia de infracciones y sanciones, recogida en el Real Decreto legislativo 5/2000, de 4 de agosto.

Estas multas pueden conllevar sanciones que, como mínimo, parten de 626 a 1.250 euros hasta alcanzar como máximo de 100.006 a 187.515 euros.